Çip üretiminde devlet kontrolü: Trilyon dolarlık pazarı kamu fonları nasıl yönetiyor

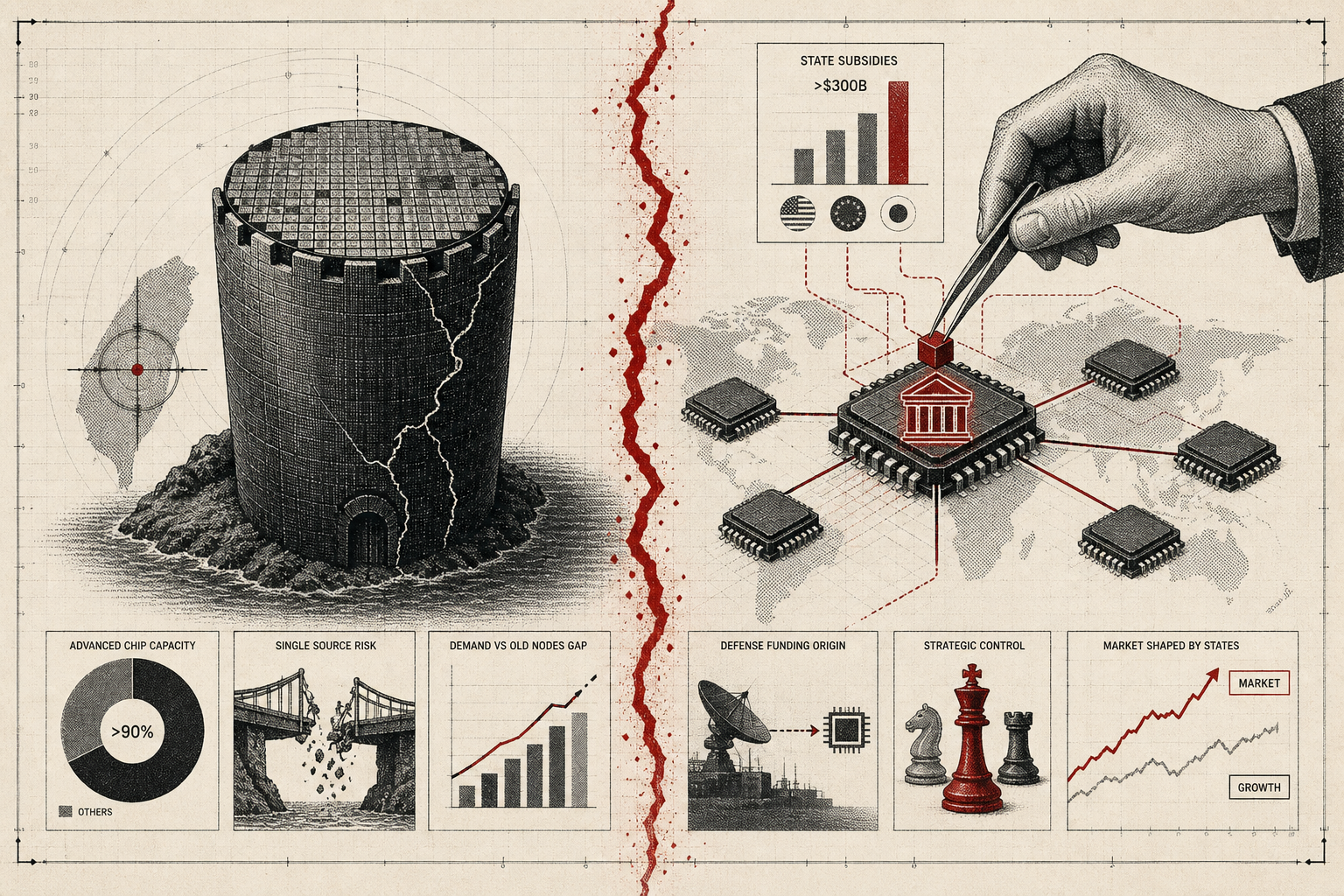

Yılda bir trilyon bilgisayar çipi üretiliyor ve bu yonga yığını küresel ekonomide yaklaşık 700 milyar dolarlık ticari değere sahip. 2030'a kadar bu rakamın bir trilyon doları aşması bekleniyor. Bu ekonomik büyüklük, çip üretiminin sadece piyasa dinamiklerine bırakılamayacak kadar stratejik bir alan haline gelmesini açıklıyor. ABD, Avrupa Birliği, Çin, Güney Kore, Japonya ve Hindistan toplamda 300 milyar doları aşan kamu fonunu çip sektörüne aktarıyor.

Ancak asıl ilginç olan şu: Bu devasa üretim hacminin üçte ikisi 2005 öncesi ticarileşen teknolojileri kullanıyor. Yaklaşık dörtte biri ise geçen yüzyılın teknolojileriyle çalışıyor. Aynı zamanda yapay zeka, askeri sistemler ve ileri elektronik için gereken en yeni nesil çiplerin %90'ından fazlası tek bir şirket tarafından, tek bir coğrafyada üretiliyor: Taiwan Semiconductor Manufacturing Company (TSMC) ve Taiwan.

Bu durum, çip endüstrisinin iki temel gerilimini ortaya koyuyor. Birincisi, geniş pazar ile stratejik pazar arasındaki fark. İkincisi, özel sektör inovasyonunun sınırları ile devlet desteğinin zorunluluğu arasındaki denge. Her iki gerilim de, çip üretiminin neden serbest piyasa mantığıyla yönetilemediğini gösteriyor.

Taiwan'ın tekelci konumu ve tek kaynak riski

TSMC, dünya genelindeki çiplerin yarısından fazlasını ve ileri çiplerin %90'ından fazlasını üretiyor. İleri çip derken, genellikle 7 nanometre ve altındaki üretim süreçlerinden bahsediyoruz — bunlar yapay zeka işlemcilerinde, akıllı telefonlarda, yüksek performanslı hesaplama sistemlerinde ve savunma elektroniğinde kullanılıyor.

Bu yoğunlaşma, modern çip üretiminin teknik yapısının doğrudan sonucu. Çip fabrikasını (fab) kurmak, işletmek ve sürekli geliştirmek milyarlarca dolarlık sermaye, onlarca yıllık mühendislik birikimi ve son derece karmaşık tedarik zinciri gerektiriyor. Modern bir çipin üretimi 1.000 ila 2.000 üretim adımını içeriyor ve 100 katmana kadar toleranslar gerektiriyor. Herhangi bir parçacık kirliliği veya hizalanma hatası, ürünü kullanılamaz hale getiriyor.

Bu teknik engeller, çip üretiminde doğal tekellerin oluşmasına neden oluyor. TSMC'nin fabrikalarını kopyalamak yalnızca sermaye sorunu değil, aynı zamanda on yıllarca süren süreç optimizasyonu ve tedarikçi ekosistemi sorunu. Intel ve Samsung gibi rakipler bile TSMC'nin ileri üretim kapasitesine yaklaşmakta zorlanıyor.

Taiwan'ın coğrafi konumu, bu teknolojik gerçekliğe jeopolitik hassasiyet ekliyor. ABD, Avrupa ve Asya'daki çip tasarımcıları, üretimlerinin büyük kısmı için tek bir adaya bağımlı. Eğer Taiwan'daki üretim herhangi bir nedenle aksarsa — doğal afet, enerji kesintisi veya askeri gerilim — küresel elektronik tedarik zinciri haftalarca değil, potansiyel olarak aylarca durabilir.

Devlet paraları çip arzını nasıl yeniden şekillendiriyor

Devletler, bu tek kaynak riskini azaltmak ve kendi topraklarında üretim kapasitesi yaratmak için büyük miktarda kamu fonunu çip sektörüne aktarıyor. ABD'nin CHIPS and Science Act programı 52 milyar dolar, AB'nin çip desteği 43 milyar euro, Japonya 24.5 milyar dolar, Hindistan 10 milyar dolar ayırdı. Güney Kore ve Çin ise her biri 100 milyar doların üzerinde fon ayırdı.

Bu fonlar sadece sübvansiyon değil, aynı zamanda devlet garantili krediler, vergi teşvikleri, araştırma-geliştirme ortaklıkları ve altyapı yatırımlarını kapsıyor. ABD hükümeti, 2025'te Intel'e yaptığı yatırımla şirkette yaklaşık %10 özsermaye payı aldı. Bu, küreselleşme döneminin piyasa odaklı yaklaşımından belirgin bir kopuşu temsil ediyor.

Devlet desteğinin gerekçeleri, maliyet ve istihdam argümanlarının ötesine geçiyor. İleri çip üretimi, askeri üstünlük, yapay zeka liderliği ve kritik altyapı güvenliği için zorunlu kabul ediliyor. Örneğin, ABD'nin Çin'e yönelik ileri çip ihracat kısıtlamaları, çip teknolojisinin stratejik önemi nedeniyle hayata geçirildi. Benzer şekilde, Çin'in kendi çip endüstrisini geliştirme çabası, dışa bağımlılığı azaltma stratejisinin parçası.

Ancak devlet fonlamasının etkileri karmaşık. Sübvansiyonlar, üretim kapasitesini artırırken, aynı zamanda piyasa dengesini bozabiliyor. Eğer birden fazla bölge aynı anda kapasite yaratırsa, gelecekte arz fazlası ve fiyat baskısı oluşabilir. Ayrıca, devlet fonlarının hangi teknoloji nesline, hangi şirketlere ve hangi coğrafyalara gideceği, stratejik seçimleri içeriyor — ve bu seçimler her zaman verimli sonuç vermiyor.

Eski teknoloji ile yeni talep arasındaki yarık

Çip pazarının üçte ikisi, 2005 öncesi ticarileştirilen teknolojileri kullanıyor. Neredeyse dörtte biri ise 20. yüzyılın teknolojilerine dayanıyor. Bu eski teknolojiler, otomotiv elektroniği, endüstriyel kontrol sistemleri, beyaz eşya, basit sensörler ve tüketici elektroniğinin büyük bölümünde hâlâ kullanılıyor.

Bu çipler, TSMC'nin Taiwan fabrikalarında değil, dünya genelinde yüzlerce fabrikada üretilebiliyor. Süreç olgunluğu nedeniyle maliyet düşük, verim yüksek ve tedarik zinciri çeşitlenmiş. Bu segmentte devlet desteği sınırlı çünkü piyasa rekabeti sağlıklı ve stratejik risk düşük.

Ancak yapay zeka, veri merkezleri, 5G altyapısı, otonom araçlar ve savunma sistemleri gibi yeni uygulamalar, 7 nanometre ve daha küçük süreçlerle üretilen ileri çipleri gerektiriyor. Bu çipler, TSMC'nin tekelci olduğu alanda yer alıyor. İşte devlet fonlarının akıtıldığı yer de burası. Çip endüstrisinde iki paralel pazar var: geniş, olgun, rekabetçi ve düşük marjlı eski teknoloji pazarı ile dar, yenilikçi, yüksek marjlı ve jeopolitik açıdan hassas ileri teknoloji pazarı. Devlet müdahaleleri, ikinci pazarı yeniden yapılandırmaya odaklanıyor.

Savunma fonlaması çipi nasıl yarattı ve şimdi neden tersine döndü

Modern çip endüstrisinin kökenleri, ABD savunma harcamalarına dayanıyor. Jack Kilby'nin 1958'de Texas Instruments'ta icat ettiği ilk entegre devre, ABD Hava Kuvvetleri fonlamasıyla geliştirildi. Silah sistemlerindeki binlerce bileşenin güvenilirlik sorununu çözmek için devlet, çip araştırmasına büyük yatırım yaptı.

Benzer şekilde, Robert Noyce'un Fairchild Semiconductor'daki kitlesel üretim yöntemi, istikrarlı Hava Kuvvetleri alımlarının sağladığı finansal güvenlik sayesinde ölçeklendi. Devlet alımları, ilk on yılda maliyetleri hızla aşağı çekerek ticari yayılmayı mümkün kıldı.

Ancak yapay zeka çağında bu model tersine döndü. Çip endüstrisinde devlet öncü rol oynarken, yapay zeka alanında en ileri yetenekler özel şirketlerden çıktı. OpenAI, Google DeepMind, Anthropic gibi özel firmalar, savunma sektöründen önce büyük dil modellerini geliştirdi.

Bu durum, hükümetleri farklı bir konuma itiyor. Çip geliştirme sırasında devlet risk alan taraftı; yapay zekada ise devlet, özel sektördeki stratejik teknolojiye erişimi kısıtlayan taraf. ABD'nin ileri yapay zeka modellerine yönelik ihracat kontrolleri, bu tersine dönüşü somutlaştırıyor. Amerikan inovasyon modeli — kamu risk üstlenme, özel girişimcilik ve askeri gereklilik arasındaki gerilim — sabit bir formül değildir. Çip çağında devlet öncüydü, yapay zeka çağında ise takipçi.

Tasarım ile üretim arasındaki ticari ayrışma

Çip endüstrisinin bir diğer önemli yönü, tasarım ile üretim arasındaki ayrışma. 1990'da İngiltere merkezli Acorn Computers'ın BBC Micro projesinden doğan Arm Holdings, çip tasarımını lisanslama modelini öncüledi. Arm, kendi fabrikasında üretim yapmıyor; mimari lisanslarını başka şirketlere satıyor.

Bu model, çip endüstrisinde uzmanlaşmayı mümkün kıldı. Tasarım şirketleri (Arm, Qualcomm, AMD, NVIDIA) düşük sermaye yoğunluğunda, yüksek marjla çalışıyor. Üretim şirketleri (TSMC, Samsung, Intel'in foundry bölümü) ise yüksek sermaye yoğunluğunda, ölçek ekonomisiyle çalışıyor.

Arm'ın kâr marjı, üretim şirketlerine kıyasla çok daha yüksek. Tasarım, yazılım benzeri bir ekonomi sunarken, üretim, ağır sanayi ekonomisine yakın. Bu ayrışma, çip endüstrisinin finansal yapısını da belirliyor: tasarım şirketleri borsada yüksek değerleme alırken, üretim şirketleri büyük sermaye ihtiyacı ve uzun yatırım geri dönüş süreleriyle uğraşıyor.

Intel, hem tasarım hem üretim yapan nadir şirketlerden. Ancak Intel, TSMC'nin üretim süreçlerinde geri kalınca, kendi tasarımlarını TSMC'ye ürettirmeye başladı. Bu, üretimde liderlik kaybının, tasarım liderliğini bile engelleyebileceğini gösteriyor. Devlet fonlamaları, bu ayrışmayı daha da karmaşıklaştırıyor. ABD'nin Intel'e yaptığı yatırım, üretim kapasitesini desteklemeyi hedefliyor. Ancak Intel, aynı zamanda tasarım şirketi olarak rekabet ediyor. Bu çift rol, kamu fonlarının hangi iş koluna hizmet ettiği sorusunu gündeme getiriyor.

Çip tedariğinin jeopolitik boyutu ve ulusal güvenlik riski

Tek bir coğrafyada yoğunlaşan ileri çip üretimi, yalnızca ticari değil, aynı zamanda ulusal güvenlik riski yaratıyor. ABD, Avrupa ve diğer bölgeler, askeri elektroniklerinin bile Taiwan'daki fabrikalardan gelen çiplere bağımlı. Bu bağımlılık, savunma stratejisinde kritik bir zafiyet oluşturuyor.

Ayrıca, çip üretimi yüksek enerji ve su maliyetlerine sahip. Çip fabrikaları, yerel topluluklara enerji ve su baskısı yaratıyor ve önemli çevresel emisyonlara neden oluyor. Bu maliyetler, çip üretiminin sürdürülebilirliğini de tartışmalı hale getiriyor.

Bu riskler, neden ABD ve diğer ülkelerin kendi üretim kapasitesi yaratmaya milyarlarca dolar harcadığını açıklıyor. Devlet müdahalesizse, çip tedarik zinciri ekonomik verimliliği takip eder ve üretim Taiwan'da kalır. Devlet müdahalesiyse, jeopolitik güvenlik için iki katına kadar maliyete katlanılabilir.